2月港府撤辣後,一手成交量回升,一手貨尾存量開始下跌。但與此同時,大型銀行開始削減按揭優惠,也有個別中小型銀行表示按揭業務已達標,幾乎婉拒按揭申請。究竟銀行是否不再爭取按揭生意?銀行的取態,又對樓市有何影響?

在3月中,我們提到銀行削減現金回贈的理由:市場成交量回升,按揭借款需求增加,加上利息成本未見明顯回落,按揭業務利潤微薄,銀行自然傾向削減用於吸引按揭客戶的按揭優惠。

踏入4月底,暫時未見銀行改變取態。由於樓市成交量維持活躍;加上市場對美國年內減息的預期降溫,估計年內亦難見銀行大幅增加按揭優惠。

4月下旬,作為H按計息基準、反映中小銀行利息成本的的一個月同業拆息,曾低見於4厘以下,但其後又回升至4.2厘水平。現時市場已調整美國年內減息幅度及速度的預期。現時水平的一個月拆息、按揭利率在年內可能沒有多少下調空間。相對於新批樓按的4厘多的按息,銀行可說是無利可圖,但要維持多元化的貸款組合,又不可能完全放棄按揭業務,折衷的結果,便是陸續削減現金回贈等優惠。個別按揭業務已達標的銀行,對新按揭申請也見放慢處理。

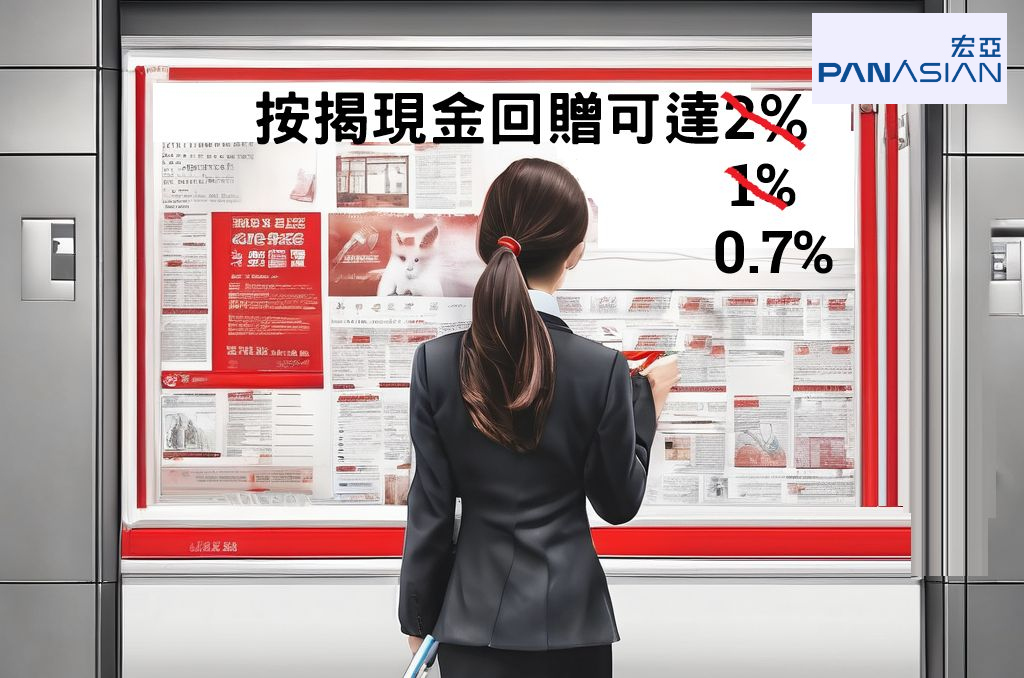

雖然銀行現時看來對爭取按揭業務不算積極,但預期銀行的取態,不會對樓市有太大的負面影響。過去銀行界為爭取按揭業務,向借款人提供的現金回贈曾高達貸款額2%,視乎按揭成數,只相當於樓價的1%多一點。相對於港府調整印花稅的刺激作用,銀行減少現金回贈應該不足以為樓市帶來太大的負面影響。

不過,置業人士宜留意,在削減按揭現金回贈外,不排除銀行會調整其他按揭條款。例如與按息拆鈎的存款戶口,甚至新批按揭的利率,未來都可能陸續調整。

其次,成交量回升,亦可能令銀行調整審批的標準。過去成交量低,銀行要維持一定的按揭規模,審批按揭申請時可能較有彈性。但在成交量回升的情況下,過去可批可不批的邊緣個案,現時獲批的的機會相對減少。最後,由於成交量回升,銀行手上可能積壓較多的按揭申請個案。建議準買家入市時,向賣方爭取較長的成交期,例如45天至60天,以方便申請按揭。

原文刊於信報網站2024年4月30日